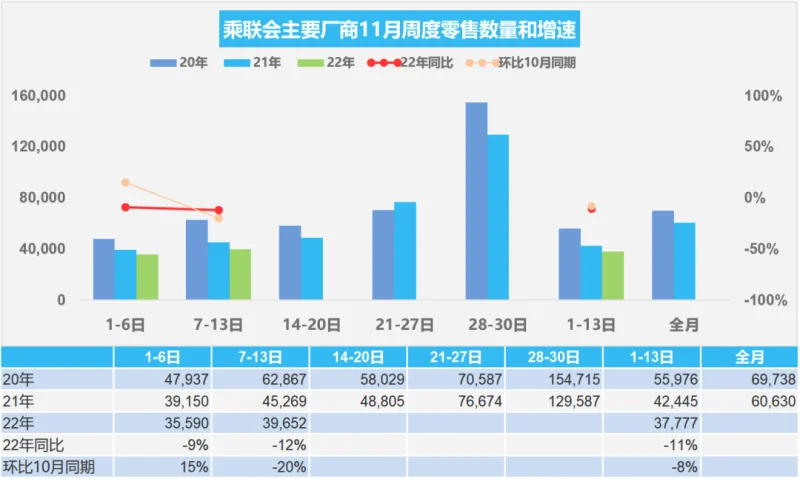

11月7-13日国内乘用车零售销量:零售27.8万辆/同比下降12%

易车讯 据乘联会最新零售销量数据统计,11月7-13日,乘用车市场零售27.8万辆,同比下降12%,环比上周下降11%,较上月同期下降20%。11月1-13日,乘用车市场零售49.1万辆,同比去年下降11%,较上月同期下降8%;全国乘用车厂商批发52.3万辆,同比去年下降11%,较上月同期下降4%。

今年11月第一周总体狭义乘用车市场零售达到日均3.6万辆,同比2021年11月第一周下降9%,相对今年10月第一周均值增长15%。

今年11月第二周总体狭义乘用车市场零售达到日均4.0万辆,同比2021年11月第二周下降12%,相对今年10月第二周均值下降20%。

11月1-13日全国乘用车市场零售49.1万辆,同比去年下降11%,较上月同期下降8%。

11月份全月工作日有22天,生产能力持平于去年,今年的世界性芯片供给短缺已经大幅缓解,虽然在海外市场部分品牌曝出因零部件短缺、能源供给干扰等因素影响全年全球总体产量预测,但中国市场目前生产产量仍基本保持稳定,有利于生产增量。目前燃油车库存绝对充裕,从供给端另需关注的是汇率波动,对企业进出口零部件及整车业务经营造成的影响。

11月中旬国家卫健委出台防疫“20条措施”,加大对地方层层加码现象的整改,此对市场活力的恢复有一定利好。但执行过程中“上有政策、下有对策”、执法主体不明确,在城市中甚至小到以小区物业有自决权的现象屡禁不止。近期车展等聚集车市人气的活动很少,经销商闭店情况较明显,消费者出行逛店热情受阻,主要依靠自然客户增量。部分地方车展在传统大型车展之外给了车企更多的曝光机会,略有弥补因暂停展会推广活动的损失。目前广州也因疫情不确定性暂停了原计划的车展安排,年内车企更着重在新媒体运营上的持续发力,除交车外的销售全流程逐渐迁移至线上,预热年末火爆升温的局面,但仍明显低于线下的氛围和营销效果。

随着年底旺季的到来,消费者购车迫切性有所提升,但不具有持续性,且很难实现实质性的整体改善。随着进入冬季天气转冷和秋收完成,农村地区的购车热情会逐步释放,新能源车和中低端燃油车市场也会逐步升温。随着共同富裕的政策推动,城市化进程的不可逆转,县乡市场出行需求引发的购买增长潜力较前期有所回升。

国内车企库存普遍偏高,加之部分刺激政策的拉动作用,会拉动消费。相信随着各地市场秩序的逐步恢复,年末购置税补贴和新能源补贴政策到期前会促进提前购买,地方促消费政策仍会延续并呈现出季节特征。

易车App提供销量、热度、点评、降价、新能源、保值率、实测、安全、零整比、保有量、经销商、易车号榜单。如需更多数据,请到易车App查看。

责任编辑: 秦庆宝